Tratto da www.vanityclass.it

La “European Payments Initiative” è supportata da trenta banche e da due delle più grandi piattaforme di pagamento europee

Importanti banche e parlamentari europei di tutte le correnti politiche hanno affrontato varie volte negli ultimi dieci anni questo problema, ma fino ad oggi nessuno era riuscito a trovare una soluzione: si tratta del fatto che tutti i sistemi di pagamento elettronico che usiamo anche in Europa, cioè VISA, MasterCard, ecc. hanno sede negli USA e non in uno Stato europeo. Vere difficoltà non si sono mai create, ma vale il principio che anche per questa importante fetta delle transazioni monetarie gli Europei non dovrebbero dipendere dalla sovranità di uno Stato estero.

Sistemi di pagamento in evoluzione

L’ultima volta che le banche europee hanno provato a costruire un gruppo di pagamenti in grado di affrontare i colossi statunitensi che dominano il settore, hanno fallito miseramente. Ora i parlamentari europei stanno intervenendo più decisamente, e ne fanno appunto un fatto di principio: i politici sono convinti che un sistema di pagamento europeo sia una questione di sovranità.

Ecco perché alcuni dei maggiori Istituti di credito dell’area valutaria dell’euro si sono uniti per lanciare un nuovo attacco ai loro rivali statunitensi. Me se il primo passo dell’anno scorso non fosse stato così ridicolo, ci sarebbe da piangere: pomposamente hanno chiamato il progetto “Pan-European Payment System Initiative” senza pensare che l’acronimo PEPSI non sarebbe stato gradito dall’americanissima azienda produttrice della nota bibita, che si prontamente opposta … vincendo il ricorso. Il nome è stato declassato a “European Payments Initiative” e speriamo che l’acronimo EPI non sollevi nuovi problemi, se no non si inizierà mai a parlare di cose serie.

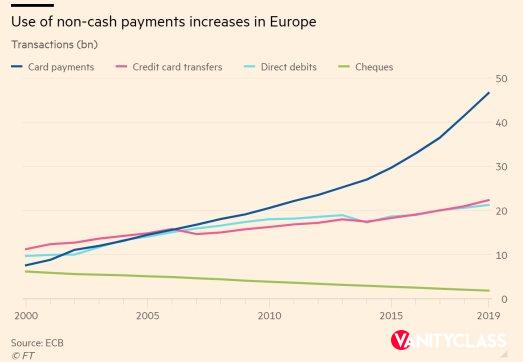

Grafico delle transazioni (mld) che mostra l’aumento dell’uso di pagamenti non in contanti in Europa (fonte: Financial Times su dati BCE)

Un servizio di pagamenti paneuropeo

Trenta banche e due delle più grandi piattaforme di pagamento europee supportano EPI, con l’obiettivo di creare un servizio di pagamenti paneuropeo che possa essere utilizzato per pagare online e sui punti vendita e per prelevare contanti ai bancomat.

Sistemi di pagamento: le banche europee si sono finalmente rese conto che se non agiscono subito, potrebbero essere sfidate da aziende tecnologiche come Apple e Google che operano già sul loro territorio.

“Se non costruiamo un player europeo nei pagamenti oggi, il prossimo sarà cinese”ha detto a FT Philippe Heim, amministratore delegato della Banque Postale francese.

Oggi, Mastercard e Visa gestiscono quattro transazioni su cinque in Europa, (fonte EuroCommerce) quando questo oligopolio potrebbe essere facilmente battuto se consideriamo che le banche e gli operatori che guidano l’EPI attualmente elaborano già più della metà di tutti i pagamenti dell’UE in generale. Parliamo di nomi come Deutsche Bank, BNP Paribas, ING, UniCredit e Santander,

L’ente con sede a Bruxelles ha tempo fino a settembre per elaborare un progetto. Se le banche che sostengono EPI lo riterranno valido, le prime applicazioni nel mondo reale potrebbero essere lanciate all’inizio del 2022.

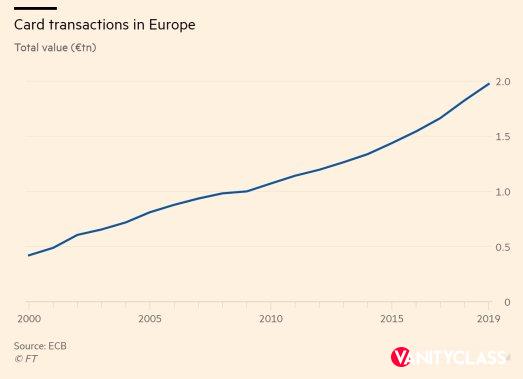

Grafico del valore totale in euro che mostra le transazioni invaluta elettronica in Europa (fonte: Financial Times su dati BCE)

Sistemi di pagamento, le difficoltà

Perché una nuova piattaforma come quella che proporrà EPI possa funzionare, occorre che si verifichino contemporaneamente due fatti irrinunciabili: commercianti pronti ad accettare i pagamenti (probabilmente installando un nuovo lettore di credit card) e utenti pronti a effettuare pagamenti utilizzando le nuove card abilitate al circuito. Non sarà facile, il lancio completo potrebbe richiedere anni e un cattivo inizio potrebbe stroncare le possibilità di successo di EPI.

Del resto, come ha affermato un anziano banchiere francese coinvolto nel progetto: “Ci sono voluti un decennio e una pandemia perché i pagamenti contactless iniziassero davvero”.

“Il rischio più grande”, ha detto un altro banchiere francese “è che le persone coinvolte alla fine decidano che è troppo complicato e abbandonino il progetto”.

Istogramma (milioni) che mostra il numero crescente di terminali di pagamento in Europa (fonte: Financial Times su dati BCE)

Un modo per sostenere i costi potrebbe essere quello di attingere ai fondi dell’UE.“Crediamo che nel supportare le infrastrutture in Europa, non si debbano solo costruire strade, ma potenzialmente anche ‘strade di pagamento'”, ha affermato Joachim Schmalzl della German Savings Banks Association.

E mentre i politici europei hanno dato il via libera all’EPI, i banchieri sono preoccupati per la concorrenza derivante dalla versione digitale dell’euro, ormai in via di definizione: pianificata dalla BCE, e inizialmente concepita come un modo per migliorare i pagamenti transfrontalieri, potrebbe entrare in concorrenza con l’EPI e quindi intaccare i margini bancari del nuovo progetto.